架桥观点 || 新兴能源系列:制氢行业现状分析及未来机遇

架桥观点

(本文数据及观点为走访调研后整理分析得出,不构成任何投资或决策建议。)

摘要

绿氢是发展必然趋势。短期内煤气化制氢占据资源、成本优势,但技术成熟度高,降本空间小,投资关注度较低;工业副产氢碳排放和价格优势相对明显,是过渡阶段重要的制氢方式,但生产基于化工企业现有生产规模上,新进者少,可投机会少。受政治、能源安全、产业链建设等因素影响,绿氢是发展的必然趋势。

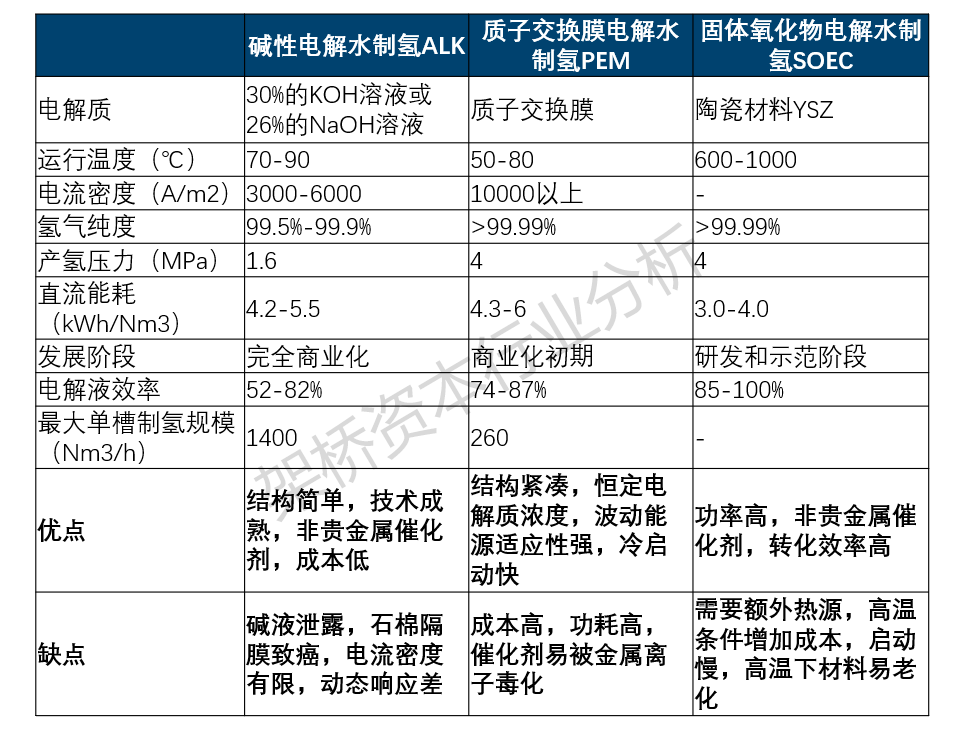

ALK最成熟、PEM有前景、SOEC/AEM是远期。目前电解水制氢按照不同的技术主要分为碱性电解水制氢技术(ALK),质子交换膜制氢技术(PEM)和固体氧化物电解水制氢技术(SOEC)。整体而言,碱性电解水制氢产业链较为成熟,国内成熟公司、创业公司已涉足此方案的有近百家。质子交换膜电解水尚处于商业化早期。固体氧化物电解水还未商业化,仍有技术难点有待攻关。

关注PEM核心零部件企业、ALK资源禀赋强企业、核心技术来源清晰可靠的AEM/SOEC企业。电解水制氢领域,可关注相关的关键材料、零部件、系统突破的先入优势企业公司。尤其是PEM制氢依托技术进步和材料突破,其降本空间大,同时在离网模式下与再生能源发电适配性强,受益电价下行的优势更明显;关注PEM制氢产业链上游聚焦质子膜、催化剂、双极板、电解槽制造的相关公司。在ALK电解槽中高质量隔膜的国产化是行业内的机遇之一。此外,关注资源禀赋优秀,可率先从示范项目过渡到市场化项目的ALK电解槽制造商。

风险提示

产业化进程可能不及预期。

(本文数据及观点为走访调研后整理分析得出,不构成任何投资或决策建议。)

正文

制氢产业背景及相关政策

国家为什么要大力推动氢能?

供给侧:碳达峰、碳中和的本质,是减少对石油、天然气、煤炭等化石能源的依赖,提升风电、光电等可再生能源的比例。从宏观角度,这优化了我国能源结构、提升了能源系统安全性,甚至是大国博弈中摆脱“石油-美元”、打造“电力-人民币”的重要环节。

推动氢能源的本质是推可再生能源。可再生能源最大的问题是间歇性和波动性,而电网必须遵守供需平衡,会造成大量弃风弃电,所以需要储能。

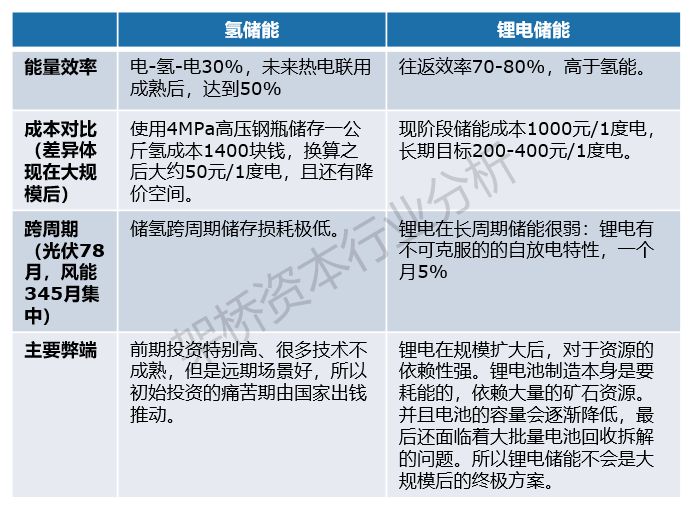

氢储能与锂电储能对比

资料来源:公开资料,架桥资本整理

需求侧:

(1)氢应用于交通领域(氢动力)

氢能交通是氢能利用的先导,其使命是带动氢能的全面发展。氢在商用车上确实可以解决刚需需求,尤其是低温、重载、长距离上。从商用车的角度,只要在几处固定地点(如高速公路入口、大型物流园区)建立氢配套设施,就能短时间内达到较好的经济效果。

我国在推广新能源车方面上积累了深厚经验,不但推动了能源结构的良好转型,还扶植起了相关产业链,可以说是一举多得。燃料电池车是氢能的先驱,车的产业链足够长,足够大。通过车的全产业链应用来推动氢能发展,可以把氢的制储运用都带起来。这也与国家补贴氢产业全环节的政策导向一致。

汽车、机车、轮船、飞机等甚至工程机械都可以使用氢动力系统

资料来源:公开资料,架桥资本整理

(2)氢应用于储能和发电(氢储能)

氢能储能是新能源电力系统的核心技术,氢能是集中式可再生能源大规模长周期低成本储存的最佳途径之一。

氢能是一种长周期、大容量、低成本储能方式。能源利用充分性和规模储能经济性:大容量长周期储能模式对可再生电力的利用更充分,且固定式规模化储氢比电池储电的成本低一个数量级。

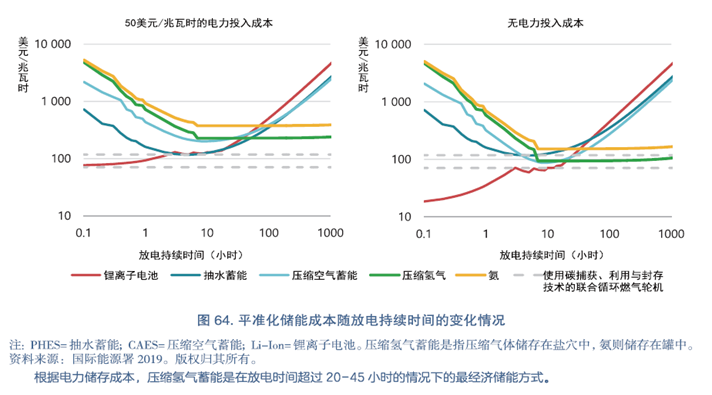

氢储能与其他技术路线对比

资料来源:公开资料,架桥资本整理

(3)氢应用于工业原料(氢工业)

氢气作为重要的工业原料,主要应用于冶金和化工(合成氨、甲醇等)领域,绿氢应用可有效降低生产过程中的碳排放。

IEA数据显示,生产1吨钢铁、1吨氨和1吨甲醇的CO2排放分别1.4吨、2.4吨和2.1吨,2020年钢铁、氨和甲醇共排放32.7亿吨CO2,生产需要5000万吨氢气。

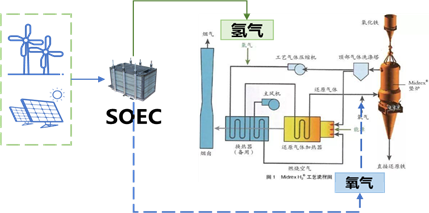

可再生能源制氢(SOEC)用于炼钢

资料来源:公开资料,架桥资本整理

氢在能源低碳转型中氢能产业的巨大带动作用。氢能产业链长、产值高、吸收就业人口多,应用覆盖面广。氢能可同时满足资源、环境和可持续发展要求,又是理想的能源互联媒介,是促进能源向低碳环保方向转型的最佳途径。氢燃料电池是氢能到电能的转换桥梁,是氢能利用的重要载体,能够广泛应用在能源互联网、交通、军工国防等领域。

氢能除能源属性外,还有材料属性,可广泛用于石油炼制、化肥、集成电路等,带动电解槽和燃料电池、储能装备发展。

氢能是众多传统产业转型升级的理性选择,技术延续性好,而不是完全颠覆:汽车、动力、能源(化石、煤炭、核能、电力、钢铁等)、化工及过程工业。

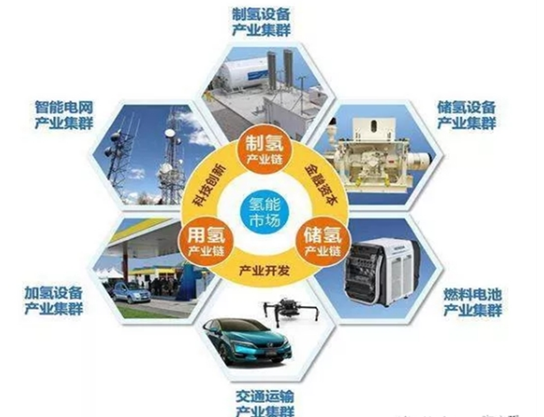

国家将氢能列为战略性新兴产业。2022年3月23日,国家发改委和能源局联合印发《氢能产业发展中长期规划(2021-2035年)》,明确氢能是战略性新兴产业和未来产业重点发展方向,进一步凸显氢能作为能源属性的重要战略地位。发展氢能可以保障国家能源安全,减少对化石燃料的进口依赖,解决能源与环境尖锐矛盾,实现碳减排目标,是交通运输、工业和建筑等领域大规模深度脱碳的最佳选择。氢能源产业链较长,发展氢能源能够带动上下游产业共同发展,为经济增长提供强劲动力。

政策支持不断加码。自“十三五”至“十四五”,国家政策有序加码,明确其发展目标、重点任务以及保障措施等,积极引导氢能产业的健康发展。自2020年以来,已有北京、上海、广东、浙江等16个省市先后制定了氢燃料电池汽车产业相关政策和规划,对加氢站的规划建设、氢燃料电池汽车的推广应用、核心产业链的布局等都进行了详细布局。综合来看,在双碳背景下,未来氢能的应用场景势必大幅扩充,氢能上游——制氢领域有望迎来爆发。

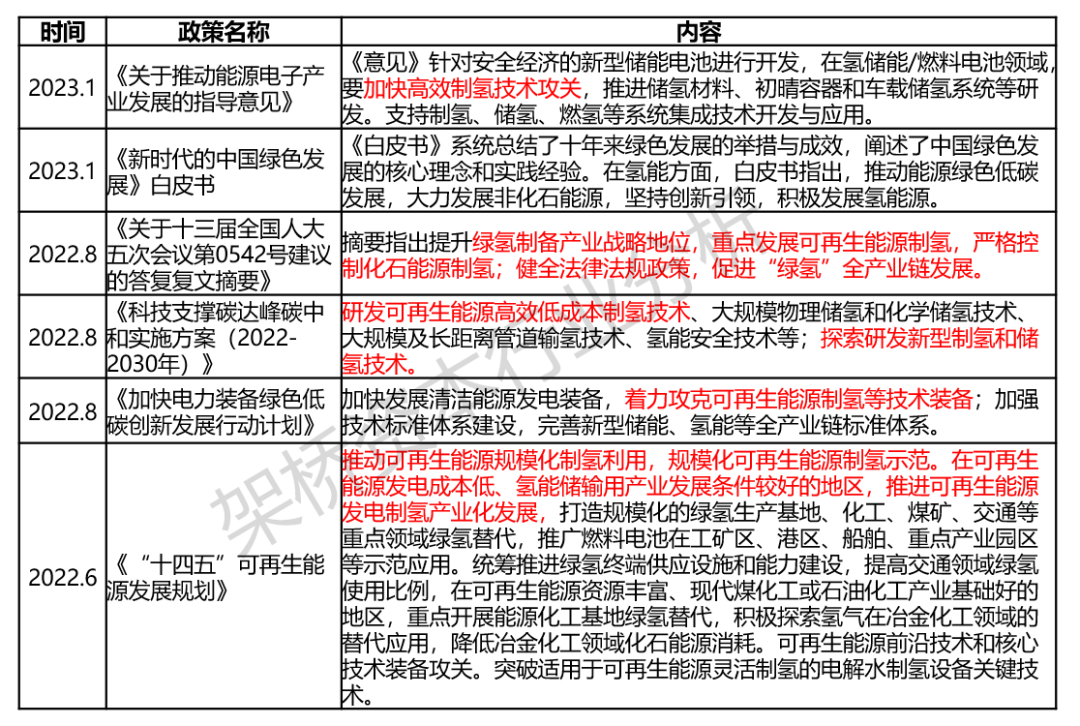

22年下半年至今国内涉及制氢政策梳理

资料来源:公开资料,架桥资本整理

ALK电解水制氢——相对成熟的技术方案

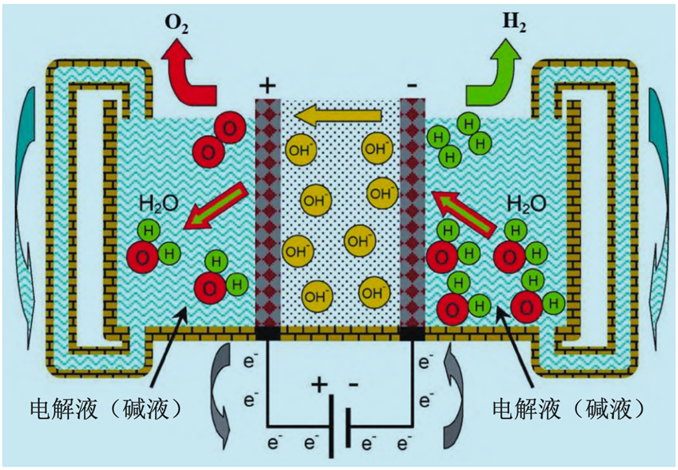

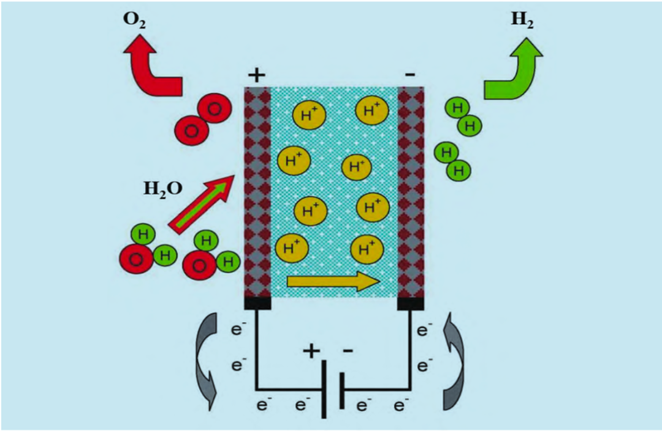

ALK电解水制氢基本原理:在碱性电解质下,水在直流电作用下电解成氢气和氧气。(ALK:alkaline electrolyzers,碱性电解槽)

水分子在直流电作用下,在电解槽内两级发生氧化和还原反应,水分子在阴极被还原,生成氢气和氢氧根离子,氢氧根离子穿过物理隔膜到达阳极,在阳极析出氧气,生成氧气和水。“碱性电解水“中,碱性指在碱性电解质环境下进行电解水制氢,电解质通常为NaOH溶液或KOH溶液。

ALK电解水制氢原理

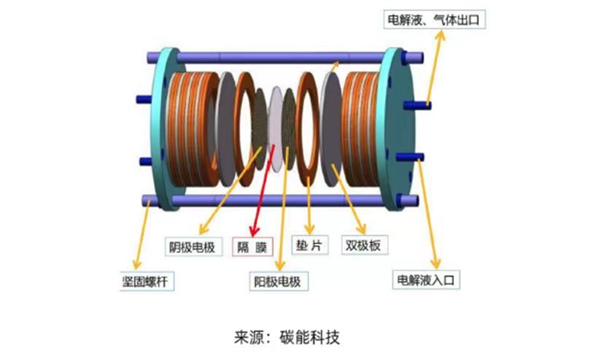

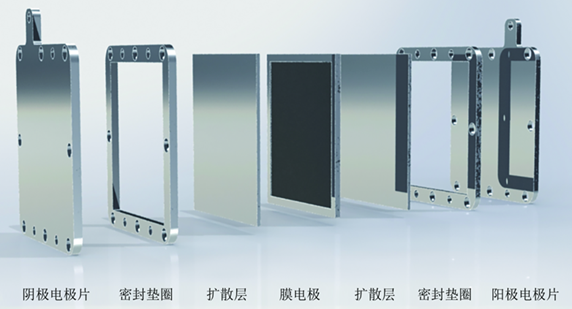

ALK电解水制氢核心零部件:电解槽,包括极板、极框、隔膜、电极、BOP辅助系统。

极板和极框:电解槽中支撑用的组件,用于支撑电极和隔膜,以及导电。一般采用铸铁金属板、镍板或不锈钢金属板。

隔膜:主要作用是防止氢气氧气混合。常用的隔膜包括石棉隔膜,聚四氟乙烯树脂改性石棉隔膜,聚苯硫醚隔膜PPS,聚砜类隔膜PSF和聚醚醚酮隔膜PEEK。不同的隔膜在具备不同性能的同时也具备一定的缺陷,例如石棉隔膜具有溶胀性,将会使电解过程能耗升高从而限制电解温度,同时还具有一定毒性;而国内目前使用范围较广的PPS隔膜则具有电阻高,亲水性差的弱点。目前国内的PPS隔膜大部分依赖进口品牌供应。

电极:电化学反应发生的场所,也是决定电解槽制氢效率的关键。目前大多电解槽使用的电极为镍基电极,常见的如镍网,泡沫镍等。

辅助系统:包括电源供应系统、控制系统、气液分离系统、纯化系统、碱液系统、补水系统、冷却干燥系统和其他附属系统。

ALK电解槽基本构成

碱性电解槽成熟度高,是目前应用最广泛的制氢路线。可关注隔膜等尚未实现国产的核心零部件、资源禀赋突出的整机制造商。

单台电解槽制氢能力越大,其购置价格也越高。国内单台电解槽制氢能力从几十到1500Nm3/h。其中1000Nm3/h的制氢能力的单台碱性电解槽价格在700万-1000万元之间。

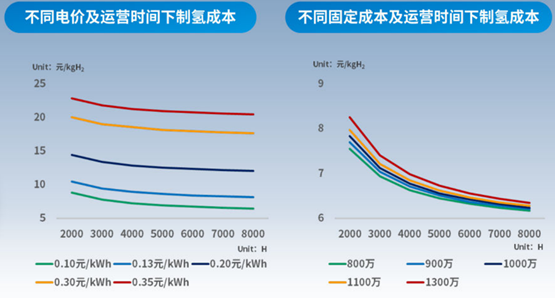

制氢成本对比

数据来源:IRENA机构披露

ALK制氢降本驱动因素

资料来源:公开资料,架桥资本整理

PEM电解水制氢——未来预期的主流方案

PEM质子交换膜电解制氢:前景较好的技术路线,与燃料电池属逆反应,技术成熟度尚未达到批量要求。(PEM:Proton Exchange Membrane 质子交换膜)

纯水通过进水通道进入催化层,在直流电源和催化剂的共同作用下,阳极产生氧气和氢离子,氢离子穿过质子交换膜与阴极的电子结合产生氢气。PEM电解水制氢纯度较高,仅存在少量水蒸气,经过干燥后可直接用于燃料电池。

PEM制氢原理

资料来源:公开资料,架桥资本整理

PEM电解水制氢核心零部件功能介绍:由双极板、多孔扩散层、质子交换膜、阴阳极催化层组成。

双极板:材料主要包括石墨材料、金属材料和复合材料。石墨材料导电性能优异,但是材料较脆;复合材料性能优异,但是受限于成本问题;金属材料导电性能好、易于加工,是目前最常用的双极板材料。但是金属材料双极板在PEM电解槽运行过程中,容易腐蚀金属,造成PEM电解槽污染。目前的解决方法是在双极板表面添加涂层。可以采用热喷涂技术在不锈钢双极板上喷涂Ti涂层,通过Pt对Ti 涂层进行表面改性,可达到与钛基双极板同样的性能。

催化剂:析氢催化剂材料选择耐腐蚀的Pt、Pd贵金属及其合金为主。现有商业化析氢催化剂Pt载量为0.4~0.6 mg/cm2,贵金属材料成本高,阻碍PEM水电解制氢技术快速推广应用。为此降低贵金属Pt、Pd载量,开发适应酸性环境的非贵金属析氢催化剂成为研究热点。

质子交换膜:质子交换膜不仅传导质子,隔离氢气和氧气,而且还为催化剂提供支撑,其性能的好坏直接决定水电解槽的性能和使用寿命。目前水电解制氢所用质子交换膜多为全氟磺酸膜,制备工艺复杂,长期被美国和日本企业垄断。

膜电极:膜电极制备方法分为CCS法和CCM法。CCS法将催化剂活性组分直接涂覆在气体扩散层,而CCM法则将催化剂活性组分直接涂覆在质子交换膜两侧。CCM法催化剂利用率更高,大幅降低膜与催化层间的质子传递阻力,是膜电极制备的主流方法。

PEM电解水制氢基本构成

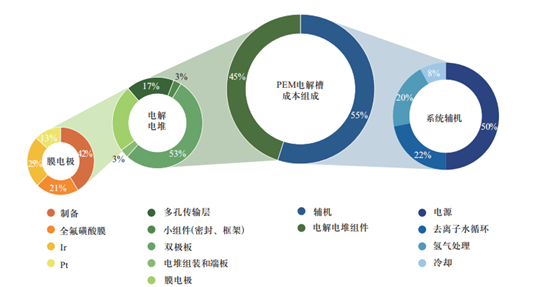

PEM电解水制氢成本及降本展望:关键技术与材料仍需依赖进口,是投资机会的主要分布区域。

PEM电解水制氢投资主要包括设备投资,有电解槽、公辅装置、压缩机、储运装置等。双极板、膜电极、催化剂成本分别占PEM电解槽总成本的48%、10%、8%。质子交换膜电解槽制氢成本高于碱性电解槽。1000Nm3/h的制氢能力的单台质子交换膜电解槽成本约3000万元。目前质子交换膜电解槽关键技术与材料仍需依赖进口,使得其价格居高不下。

PEM电解水制氢成本构成

资料来源:IRENA机构披露

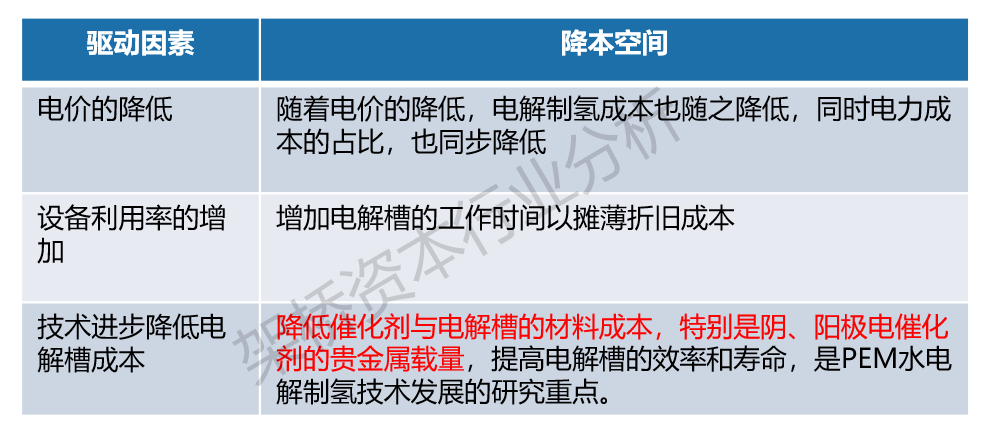

PEM电解水制氢降本驱动因素

资料来源:公开资料,架桥资本整理

其它前瞻电解水制氢方案简介

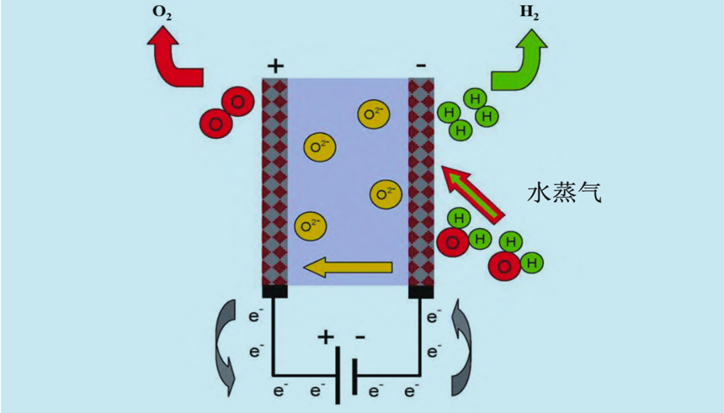

SOEC固体氧化物电解制氢基本原理:电解质为致密的固体氧化物层,材料体系尚未形成统一标准。

按照电解质载流子的不同,可分为氧离子传导型SOEC和质子传导型SOEC,目前研究较多和发展更为成熟的是氧离子传导型SOEC。(SOEC:Solid Oxide Electrolyzer Cell 固体氧化物)

固体氧化物电解池核心组成包括:电解质、阳极和阴极。中间是致密的电解质层,两边为多孔的氢电极和氧电极。以氧离子传导型SOEC为例,较高温度下(700-900°C),在SOEC两侧电极上施加一定的直流电压,H2O在阴极被还原分解产生H2和O2-,O2- 穿过致密的固体氧化物电解质层到达阳极,失去电子生成O2。

SOEC固体氧化物电解制氢原理

SOEC制氢技术难点主要在于:

1)关键材料研发。高温对材料的性能提出了更高要求,如何在高温下具有较好的热稳定性和化学稳定性,不同组件间的热膨胀系数匹配,相态和晶体结构稳定,具有一定的强度和抗热冲击能力,同时保证材料易于加工、成本尽可能低,是国际难题。

2)目前SOEC原材料体系均由厂家独自设计制造,每家设计的SOEC产品支撑结构不同,生产配套的原材料也不一样,目前还没有完备的供应链,这就导致如果固体氧化物电解池中某一环节原材料开发出现问题,整体将面临开发失败的风险。

3)SOEC技术也面临所有电解水制氢都无法绕开的难题——用电价成本高。电解水制氢70%的成本是电价,只有电价高的难题解决了,绿氢市场才能进一步壮大。

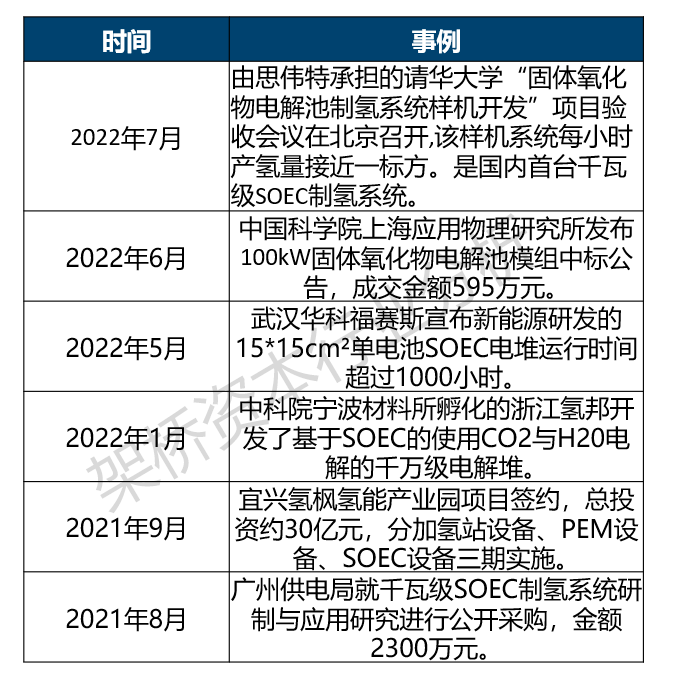

国内SOEC有关动态

资料来源:高工氢电,架桥资本整理

AEM(固体聚合物)阴离子交换膜电解制氢:前景美好,膜的物理、化学性能均有较高要求,尚难以解决。

作为最新的电解水技术,阴离子交换膜(AEM)电解槽的潜力在于将碱性电解槽的低成本与PEM的简单、高效相结合。该技术能使用非贵金属催化剂、无钛部件,并和PEM一样能在压差下运行,但是目前AEM膜存在化学、机械稳定性的问题,影响寿命曲线。此外,AEM膜的传导性低,催化动力学慢和电极结构较差也影响着AEM的性能。AEM将面临的挑战主要是研制更薄或具有更高电荷密度的膜,同时对BOP辅助系统也提出了较高的要求。

目前AEM技术尚处于研发阶段。国际上领先的开发、制造商是意大利的ENAPTER,其实现了小型产品的商业化。

行业宏观及参与厂商

目前电解水制氢按照不同的技术主要分为碱性电解水制氢技术(ALK),质子交换膜制氢技术(PEM)和固体氧化物电解水制氢技术(SOE)。整体而言,碱性电解水制氢产业链较为成熟,国内成熟公司、创业公司已涉足此方案的有近百家。质子交换膜电解水尚处于商业化早期。固体氧化物电解水还未商业化,仍有技术难点有待攻关。

三种主流电解水制氢工艺对比

资料来源:IRENA机构披露,架桥资本整理

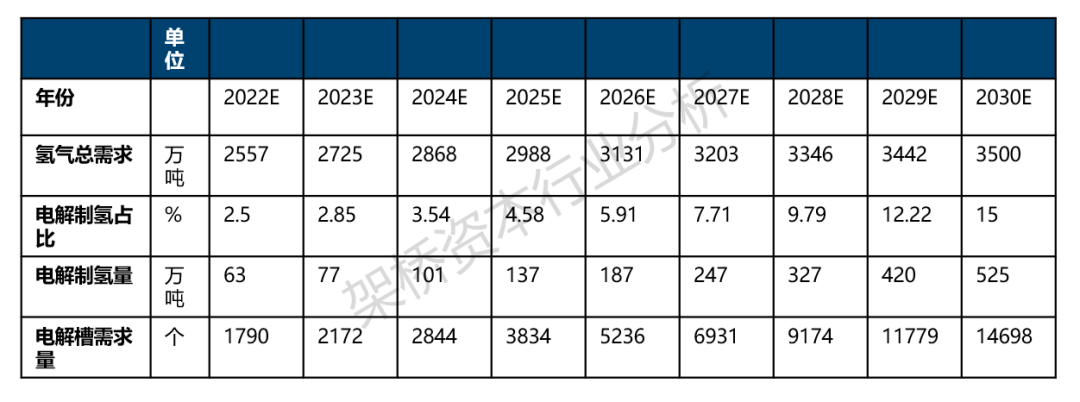

从市场规模看,2030年可再生能源氢气制取市场规模将达到1118亿,总利润接近200亿。

结合国内氢气需求量的预测及氢气供给结构的预测,可以估算出可再生能源电解制氢的每年总制氢量。同时根据电解槽成本预测模型,如果单个电解槽产氢速率为1000Nm3/h,每年工作4000小时,则单个电解槽的氢气年产量约为357吨,据此可以简单估算出每年的大型电解槽的需求数量。

大型电解槽的需求数量测算

数据来源:中国氢能联盟、架桥资本整理

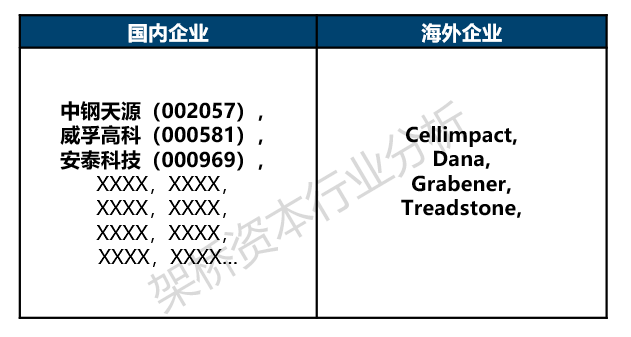

PEM电解槽及相关部件的投资机会分析:双极板

格局:国外已经形成了成熟的双极板产业链,在制造工艺、质量、成本控制和批量化生产等方面均已形成成熟的产业化体系,掌握极板设计、精密制造及耐蚀涂层开发等核心技术;国内石墨板技术已相对成熟可实现产业化,但有较重、易碎等缺点。金属双极板主要以钛材、不锈钢+耐腐蚀涂层为主,材料和制作成本较高。

趋势:1、大功率、长寿命和低成本是未来发展趋势;(1)金属板:重点在于延长使用寿命。通过涂层改性技术,提高双极板耐腐蚀性,规模化生产降低成本成为未来的发展方向;核心优势在于厚度较薄,体积功率密度较高,问题在于寿命不及商用车寿命预期;由于流场设计、制造工艺及成本控制要求较高,目前已初现产业链分工。(2)石墨板:重点在于减薄厚度,通过规模化生产实现低成本。核心优势在于寿命较长,随着厚度接近金属板,体积功率密度提高,在商用车领域将更具备优势。

2、未来创新性的流场设计、高效的制造工艺及严格的成本控制,是双极板制造的趋势。

PEM双极板国内外企业梳理

资料来源:公开资料,架桥资本整理

(表格数据均来自公开信息,非上市去企业已隐去公司具体名称,不构成投资推荐或操作建议)

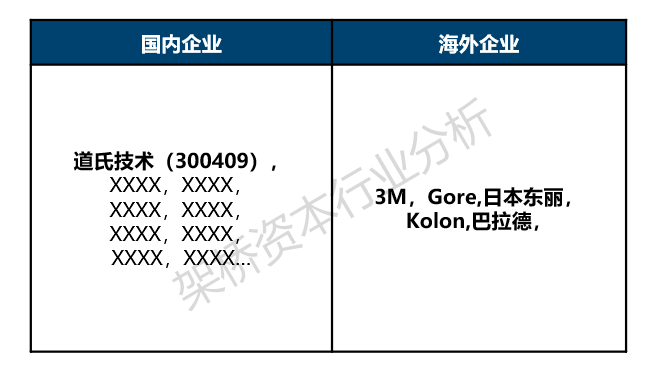

PEM电解槽及相关部件的投资机会分析:膜电极

格局:早期国内使用的膜电极以进口Gore、巴拉德等为主,2020年以来膜电极国产化率提高。国产膜电极的性能与国际水平接近,但专业特性(例如铂载量,启停,冷启动,抗反极等)与国际水平还有一定差距。目前市场份额较大的有XXXX、XXXX等,部分后发企业逐步追赶,同时,部分电堆企业自建膜电极生产线 。

趋势:1.卷对卷涂布工艺为膜电极主流生产工艺。目前国外多数膜电极产线生产工艺为RolltoRoll涂布工艺 ,国内 MEA 生产工艺前期主要为喷涂技术,2019 年开始逐步有相关产线建成。

2.功率密度、耐久性和贵金属Pt使用载量等技术参数有待进一步提升。目前国际上最先进的膜电极商业化产品的功率密度在1.4-1.5W/cm2范围内,国内量产膜电极的功率密度为1.0-1.2W/cm2;铂载量方面,合金催化剂将是低铂化膜电极的一个发展方向。

PEM膜电极国内外企业梳理

资料来源:公开资料,架桥资本整理

(表格数据均来自公开信息,非上市去企业已隐去公司具体名称,不构成投资推荐或操作建议)

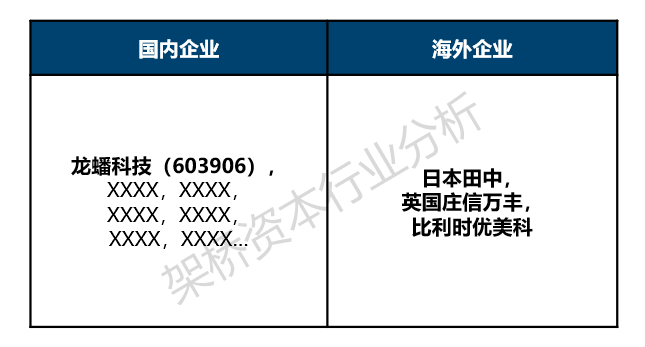

PEM电解槽及相关部件的投资机会分析:催化剂

格局:目前国内燃料电池催化剂仍以进口为主,日本田中贵金属 (TKK)、英国庄信万丰 (JM) 和比利时优美科(Umicore)是全球最大的几家燃料电池催化剂供应商,催化剂制备技术处于绝对的领先地位,性能稳定,可靠性高。国产催化剂在市场占有率和产品性能方面仍落后于进口催化剂,大多企业处于送样测试验证阶段,部分企业已实现批量化产业投产,以奖代补示范政策将加快国产催化剂产业化进程。

趋势:新型高稳定、高活性Pt或非Pt催化剂是主流研究方向。车用频繁变载的行驶工况将导致催化剂碳载体高电位腐蚀与催化剂衰减,空气中微量的氮/硫化物也会对铂产生毒化作用,影响催化剂的耐久性等性能。减少铂基催化剂用量、提高功率密度(催化活性),是降低氢燃料电池系统商用成本的重要途径。

PEM催化剂国内外企业梳理

资料来源:公开资料,架桥资本整理

(表格数据均来自公开信息,非上市去企业已隐去公司具体名称,不构成投资推荐或操作建议)

AEM电解槽整机参与企业

格局:目前有关AEM电解水技术的示范项目非常有限,大多处于研究阶段。目前国际上相对领先的AEM系统制造公司为意大利Enapter公司,其能完成AEM电解设备的设计、制造、测试,并配套相应辅助设备。阴离子交换膜的领先企业为赢创化学。

在国内,以XXXX和XXXX两家初创企业为主,其尚未进行规模化运行。

架桥资本关注重点

绿氢是发展必然趋势

短期内在煤气化制氢占据资源、成本,但技术成熟度高,降本空间小;工业副产氢碳排放和价格优势相对明显,是过渡阶段重要的制氢方式,但生产基于化工企业现有生产规模上,新进者少,可关注机会较少。受政治、能源安全、产业链建设等因素影响,绿氢是发展的必然趋势。

ALK最成熟、PEM有前景、SOEC/AEM是远期

目前电解水制氢按照不同的技术主要分为碱性电解水制氢技术(ALK),质子交换膜制氢技术(PEM)和固体氧化物电解水制氢技术(SOE)。整体而言,碱性电解水制氢产业链较为成熟,国内成熟公司、创业公司已涉足此方案的有近百家。质子交换膜电解水尚处于商业化早期。固体氧化物电解水还未商业化,仍有技术难点有待攻关。

关注PEM核心零部件企业、ALK资源禀赋强企业、核心技术来源清晰可靠的AEM/SOEC企业

电解水制氢领域,可关注相关的关键材料、零部件、系统突破的先入优势企业公司。尤其是PEM制氢依托技术进步和材料突破,其降本空间大,同时在离网模式下与再生能源发电适配性强,受益电价下行的优势更明显;关注PEM制氢产业链上游聚焦质子膜、催化剂、双极板、电解槽制造的相关公司。在ALK电解槽中高质量隔膜的国产化是行业内的机遇之一。此外,关注资源禀赋优秀,可率先从示范项目过渡到市场化项目的ALK电解槽制造商。

风险提示

产业化进程可能不及预期。

(本文数据及观点为走访调研后整理分析得出,不构成任何投资或决策建议。)

免责条款:本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。报告中的内容和意见仅供参考,并不构成对所述企业的投资决策。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。我公司或关联机构可能会持有报告中所提到的企业的权益并进行交易,还可能为这些企业提供或争取提供投资银行业务服务。本报告版权归深圳市架桥资本管理股份-太阳集团电子游戏有限公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登。